6月10日,金联创受新加坡交易所邀请,参加了主题为Commodities Unplugged的大宗商品线上研讨会。来自金联创的两位石化领域资深分析师王英女士和鲁甜女士就甲醇、聚酯两大热点材料在中国市场的发展历程、现状和前景分别进行了深入且独到的分析与预测,获得了业界一致好评。本文就两位分析师的精彩演讲内容进行了概括总结,内容涵盖了甲醇与PX行业今年在中国市场的表现,以及疫情拐点出现后,该两种材料的未来趋势与发展方向。未来金联创也将继续立足于中国市场,为您提供最专业最有效的市场信息和分析预测,让您的大宗商品交易更科学、更专业、更高效!

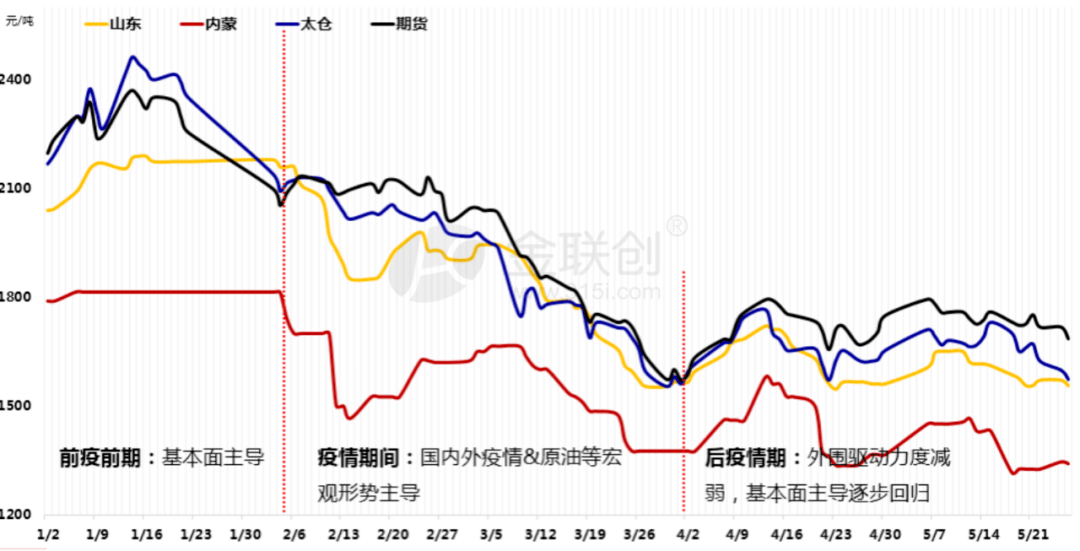

金联创甲醇高级分析师王英女士就疫情期间国内甲醇市场演变历程, 甲醇上半年热点事件解读和未来甲醇产业变量方向这三部分进行了阐述分析。王英女士指出,在供需、库存、价格三者形成的闭环中,2020年受疫情影响,甲醇市场供求严重失衡,导致产品价格中枢下移明显。今年年初,国内甲醇市场以基本面主导为主,限气政策导致国际供应收缩、春节后补货需求等预期,市场整体延续推涨趋势运行。而2月份后国内外疫情爆发,原油巨幅波动成为市场的主导驱动,甲醇期现货市场整体呈高位快速回落趋势运行。而后疫情阶段,供需两端所引发矛盾也进一步被激化,出现了高进口、弱需求、高库存和罐容趋紧的情况。

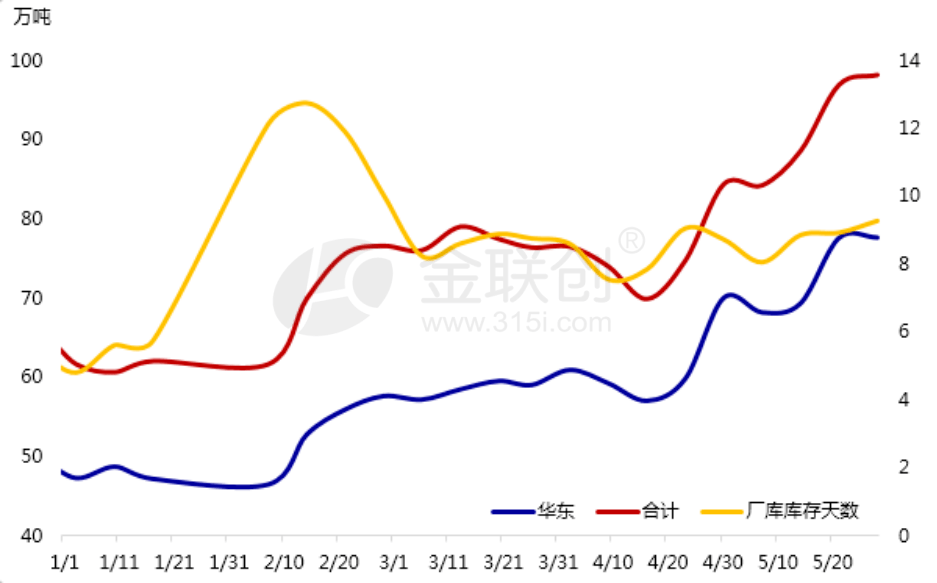

从下游需求情况来看,受新冠疫情影响,2020年初至今,甲醛、MTBE等传统下游开工整体恢复较缓慢,产业的利润也多处于亏损状态。据金联创数据显示,今年甲醇传统下游加权开工降至历史低位,其中2月中该数值处34%附近,与去年同期下滑17个百分点。2月底-3月下游虽有修复,然节奏整体显缓。库存方面,整体内地先增后降,港口持续累库。

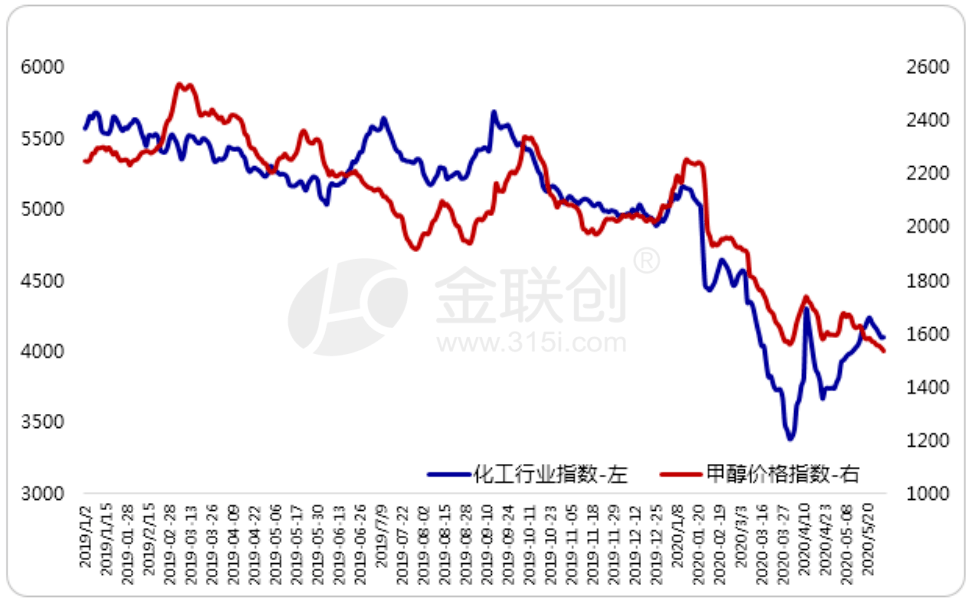

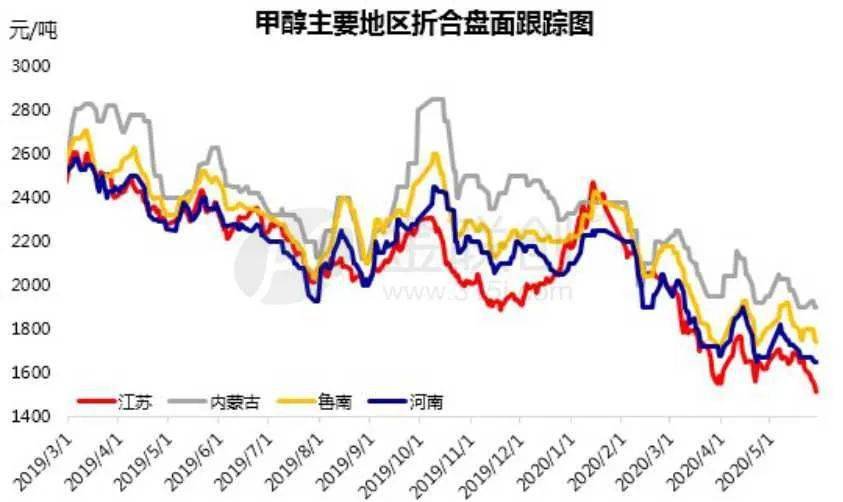

受新冠疫情影响,今年国内外宏观经济重创,全球需求整体弱化明显,而能源端及贴近能源端品种供应端缩量并不明显,如原油,所以能化品供需矛盾进入“白热化”局面。而原油除供需失衡外,减产协议不顺、WTI05合约空头逼仓等引发的负面压制亦不容忽视。而受国际原油大幅暴跌影响,今年年初以来,化工品指数也同步出现了比较大跌幅,甲醇也不例外。据金联创监测数据显示,今年1-6月初,化工行业指数最大跌幅达32%;期间,甲醇价格指数最大跌幅达34%。

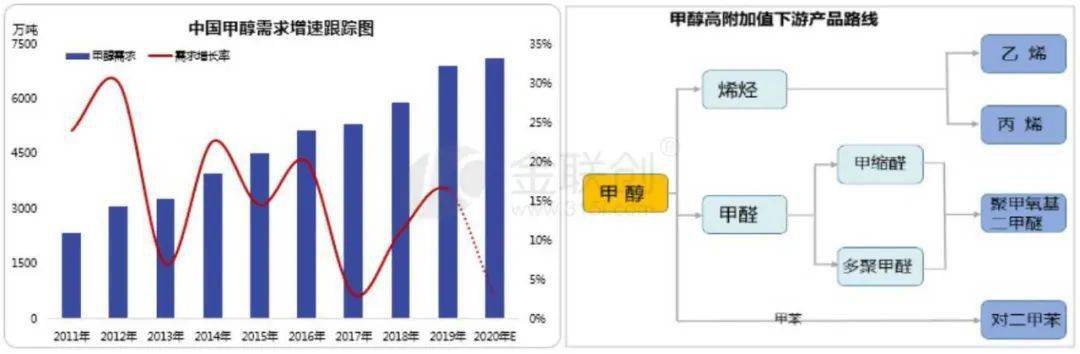

目前甲醇下游需求消费中,MTO/CTO仍居于首位,占比近50%;而传统下游甲醛、二甲醚、MTBE等占比相对较小;而在“低油价、高煤价”能源格局转变驱动,新型煤化工产业备受史级性冲击。

2020年新冠疫情爆发,医用防护用品的需求暴增,作为其生产原料的PP高融纤维料产量出现大幅上涨,如丙烯、丙烷等。在相关部门政策集中打压下,口罩风波引发的链条阶段行情才逐步得以降温。

在疫情导致的产品供需矛盾激化过程中,上下游衔接进一步脱节,而上游端库存积压(国内外生产企业多运行正常)、中间环节(仓储)库存累积等问题逐步显现,故造成当前港口液体散化高库存的现状。高库存长期积压致使港口罐容逐步趋紧,从而引发05逼仓、仓储费调涨、滞港等系列问题爆发。

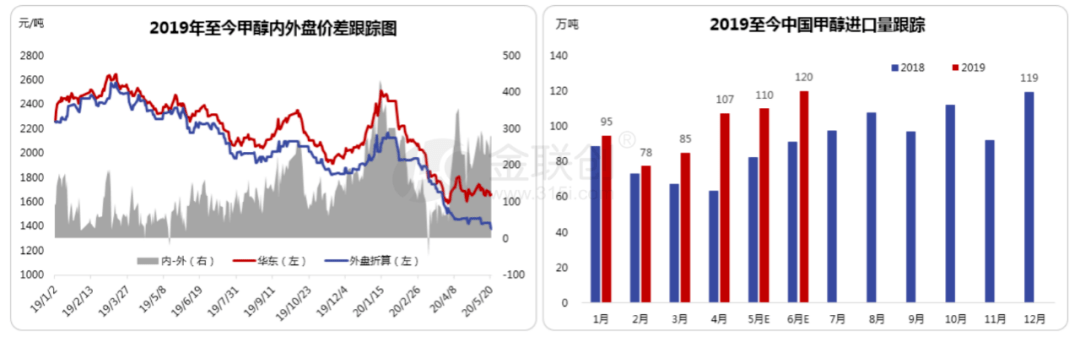

受国内外疫情爆发时间点、防控举措及经济重振差异化等影响,2月初至今,全球甲醇供需调整节奏也不同;而时间错配、地域差异等因素进一步驱动2020甲醇内外盘持续顺挂格局,批量、低价进口甲醇顺势加大对华输出量。

在多次成本测试影响下,上游生产企业的利润自然受到了较大挤压,而企业利润挤压也正在进一步加速甲醇行业产能出清的步伐,尤其对于中小型、成本较高及产业链条单一的甲醇生产企业打击更为明显。去年以来,中国甲醇行业失效产能总量在逐步增多;而今年1-6月初,国内甲醇失效总产能已涉及到172万吨的水平。未来随着企业间竞争不断加剧,国内甲醇产能淘汰的速率将持续在攀升,金联创也将持续重点跟踪,为国内外客户呈现专业、客观的参考依据。

她表示,中长期来看,中国甲醇供大于求现状将延续,且矛盾可能会更明显。国内计划新增产能在1017万吨,新增量超10%。国际上计划新增量近500万吨,包括印度、美国、伊朗及特巴等地装置。从下游需求新增仅有MTO、MTBE、醋酸等,且需求增量有限。

中国甲醇需求多依赖CTO/MTO新兴产业发展驱动为主。然经过2014-2019年6年快速产能周期释放后,未来该下游新增量投放相对有限,且整体发展有所趋缓;而传统的甲醛、二甲醚、MTBE主导下游增量释放亦有限,故2020年中国甲醇需求增速放缓概率性增大。

此外,目前国内甲醇市场驱动因素多样化,需求端恢复节奏拉长背景下,短期港口仍需密切紧盯高进口导致库压如何缓解问题;而内地仍处于长周期企业成本测试阶段,经济性停工/停产的现象可能会相对增多。

金联创聚酯高级分析师鲁甜女士就PX与PTA两种聚酯材料的国内外供应情况,新产能投放下的供需变化,进口商品对自产商品冲击的反应以及未来行情预测这四个部分分别进行了分析。

鲁甜女士表示,PX全球产能产量整体稳步走高,几近翻倍。2014年作为时间节点,此后全球产能增速有所放缓,但随着新产能产出国从韩国到我国的转变,2019年迎来了一次爆发式增长。欧美地区由于纺织业主要靠进口,聚酯产业期处于发展缓慢的状态,PX供应过剩。相对比,中国存在巨大的供应缺口,进口量持续增长。而我国PX装置主要集中于中国沿海地区, 近港方便出口。

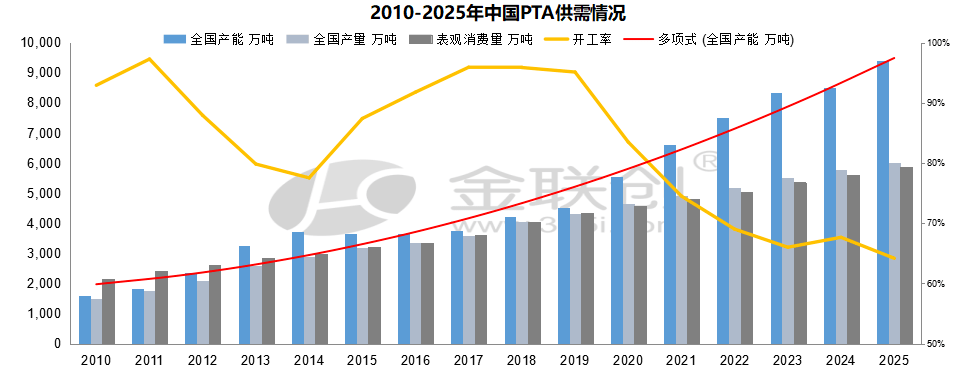

PTA产业方面,2005年的“国退民进”,塑造了当今PTA业态,国企停止向PTA投资,专注于上游发展,民营乘势由下游聚酯大举逆向向上游PTA发展,装置规模几何级增长。然而产能加速扩张后致过剩严重,行业开工率降至70%,导致PTA全行业陷入长期巨额亏损。随着市场利润导向对玩家的驱逐,2018年PTA逐渐形成供求平衡状态。但去年大体量企业的下海,以及未来几年新装置投产集中的情况,都可能造成市场或从供不应求到供过于求的反转。

鲁甜女士继续指出,新产能投放方面,今年计划投产的PTA项目较多,今年预计新增PTA产能1720万吨,未来5年内PTA总共有4610万吨产能投放。根据未来PX和PTA新装置投产时间推测,PX 依然存在供应缺口,需求有较大的提升空间。

进口商品受自产商品的影响方面,降低进口依存度对我国来说是势在必行。早在十三五中就有规划降低PX进口需量;我国是服装生产大国,大量的利润让给了日韩等PX出口大国,而最终生产成的服装却由中国消费者买单。2020-2025年PX进口量预测处于下降态势。金联创数据显示,2021年进口量将明显缩减,预计进口量缩减至700万吨,由于未来PTA新装置较多,PX依然存在供应缺口,中国进口量将维持一个震荡格局,基本在600-900万吨之间。完全达到自己自足似乎还有待实现,但是进口依存度却是处于持续降低态势,且暂无回弹的趋势。

而PTA方面,尽管新增装置较多,但产业过剩明显,开工率或将不高,因此进口需求可能比预测更低。

受上游原油影响,PX的需求大幅减少,行业持续低迷。PX的春天何时会到来呢?对此,鲁甜女士表示,或许对于PX来说,高利润时代已经彻底终结了。2019年新装置投产集中,供应压力剧增。国内自给率的提升,进口PX明显减少,日韩等国和国内企业竞争加剧,让利拼价成了新趋势。不过考虑到下游存在生产利润,PX需求维持坚挺。预计PX筑底后会有缓慢回暖的趋势,但因PX去库存过程缓慢,走高幅度仍有待观察。

PTA方面,供应过剩已成为行业共识,PTA库存压制PTA价格上涨。尽管聚酯产能扩张相对有序,行业利润在产业链最为乐观。但全球经济下滑,终端纺织市场悲观。因此我们预计,下半年PTA市场区间震荡为主,难有大行情出现。

上一篇:【观点】光大期货:聚酯、PTA市场供需变动乙二醇市场紧平衡

下一篇:中国丁二酸新戊二醇聚酯市场分析及竞争策略研究报告

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号